Эта статья не касается тех, чья зарплата больше 160 тысяч. Если она у вас меньше, «Фонтанка» приглашает посмотреть, как в опытных руках фокусников из ПФР с каждым годом пенсионных баллов работающим гражданам начисляется всё меньше и меньше.

Рост пенсии для не достигших повышенного пенсионного возраста замедляется. Хитрая схема наполнения пенсионного фонда, принятая на 2023 год и последующие, усиливает нагрузку по выплатам в соцфонд на работодателей и сокращает размеры будущих пенсионных выплат. Будущих потому, что в силу особенностей российского пенсионного дела в 2023 году по возрасту ни один человек в России не уйдет на пенсию «по старости». Уходят только те, кто уже получил это право и продолжал работать.

Самостоятельный расчет размера выплат при выходе на пенсию — занятие не для слабонервных. Но оно сильно упрощено благодаря «Госуслугам», где можно заказать справку «Сведения о состоянии индивидуального лицевого счета застрахованного лица».

Если работодатель скрупулезно передал данные из вашей трудовой книжки в пенсионный фонд, а у фонда есть сведения о ваших местах работы и размерах перечисленных взносов, то вы получаете документ, в котором тщательно подсчитаны все заработанные вами баллы, или ИПК — индивидуальный пенсионный коэффициент. Если какие-то периоды, важные для начисления страховой пенсии, не учтены, предпенсионер должен сообщить дополнительные сведения в ПФ.

Обычно в расчетах ПФ учтены все заработки, если с них перечислялись взносы, в том числе по неосновному месту работы, которого в трудовой книжке нет. В справке понятно изложено, как разделены и посчитаны накопленные баллы до 2015 года и после него. С января 2023 года один балл равен 123,77 рубля пенсии. То есть в актуальных цифрах максимум, что сможет прибавить себе к будущей пенсии за год работник, — 123,77*10 = 1 237,70 рубля.

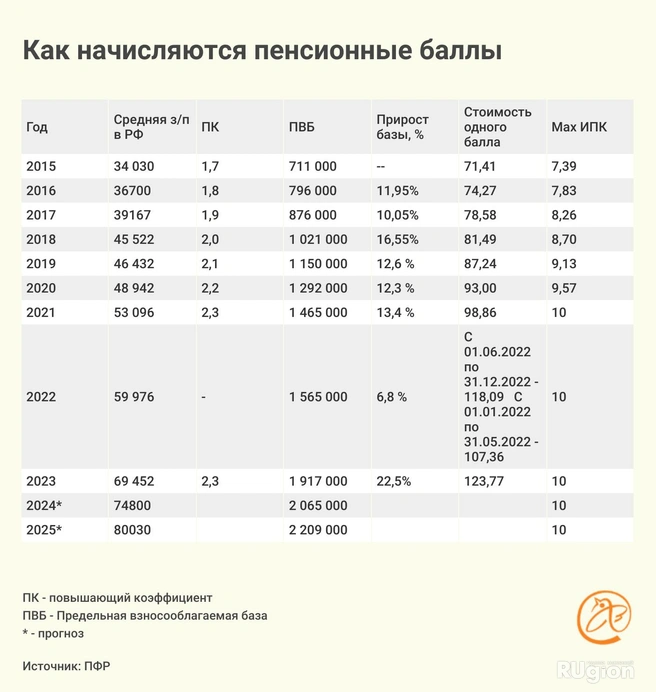

Напомним, 1 января 2015 года началась очередная в истории новой России реформа, которая изменила порядок формирования и расчета страховой пенсии (или пенсии по возрасту). Ее стали исчислять в баллах. По логике разработчиков, чем больше этих самых баллов, тем выше пенсия. До 2014 года включительно сумма баллов просчитывается по одним законам, с 2015-го — по другим.

Казалось бы, с уравниловкой, на которую с начала 1990-х жаловались пенсионеры, покончено и вот он, справедливый расчет. Но нет, количество баллов ограничивается государством, оно же устанавливает на каждый год стоимость одного балла. По плану с 2015 года по 2021 год количество заработанных баллов росло с 7,39 до 10. С 2021 года 10 — это максимальное значение. Темпы роста пенсионных выплат регулируются и через установление в этом году рекодно подскочившего уровня предельной базы облагаемой взносами в ПФР, точнее в Социальный фонд России (СФР) — так называется фонд, объединивший в этом году ПФР и ФСС.

Предельная взносооблагаемая база рассчитывается исходя из размера среднемесячной зарплаты в РФ на год, умноженной на 12 и на установленный правительством повышающий коэффициент. Она важна для бизнеса: предприятие платит взносы по полному тарифу, 30 %, в социальные фонды до тех пор, пока общая сумма зарплаты работника в течение года не превысит установленное значение предельной базы. После достижения базовой суммы взносы на сотрудника в СФР либо начисляются по пониженному тарифу, либо не начисляются вообще.

Чем выше база, тем дольше будут перечисляться полные страховые взносы за работника. Конечно, есть предприятия, на которых при любом раскладе зарплаты не достигают предельной базы, но есть и такие, где она выходит далеко за ее пределы. На этот год предельная величина базы увеличена до 1 917 000 рублей. Это сильно расстроило работодателей еще и потому, что столь высокая планка относится теперь и к пенсионным взносам, и к социальным (тем, что прежде перечисляли в ФСС, но в меньшем объеме). То есть на бизнес нагрузка увеличилась кратно.

Минэкономразвития, переложив финансовое бремя наполнения СФР на бизнес, сделало так, что пострадали и рядовые граждане — потенциальные получатели страховых пенсий. Предельная величина взносооблагаемой базы напрямую влияет на количество заработанных для расчета пенсии баллов — чем она выше, тем меньше шансов достичь максимума.

В упрощенном виде формула такая: годовой доход × 0,16 / 1 917 000 × 0,16 × 10. Берем ваш годовой доход (в среднем по стране это 60 000 × 12 = 720 000). Пенсионный коэффициент, неважно по какой ставке, платит ваш работодатель — 16 %. У среднестатистического жителя выходит 115 200. Эту сумму мы должны разделить на 16 % от актуальной предельной взносооблагаемой базы (в этом году — 306 720). В конце всё умножаем на 10. В случае со среднестатистическим жителем страны, живущим на зарплату в 60 тысяч, получается прибавка в этом году всего лишь 3,76 балла. В переводе на рубли выходит, что средняя прибавка к пенсии за работу в течение 2023 года при средней зарплате составит 465 рублей в месяц. Для сравнения: в прошлом году выплаты с такой же зарплаты прибавляли 4,6 балла, или 543 рубля прибавки к пенсии. Если всё пойдет так и дальше, то в 2024 году такая же зарплата даст 3,48 балла, а в 2025-м — 3,26 балла. Единственный способ не терять в баллах — всё время иметь зарплату выше предельной взносооблагаемой базы. То есть в этом году — 159 750 рублей, в следующем добиться ее повышения до 172 008 рублей, а еще через год — до 184 083 рублей. В этом случае вы неизменно будете получать максимально возможные 10 баллов и прибавлять к своей пенсии примерно 1 200 рублей в год. Есть к чему стремиться.

Почему постоянно так растет предельная взносооблагаемая база. Например, на 2021 год повышающий коэффициент был 2,3. Минэкономразвития спрогнозировало, что средняя зарплата достигнет 53 096 рублей. Рассчитали предельную базу по формуле: 53 096 × 12 × 2,3 = 1 465 449,60 рубля, округлили до 1 465 000 рублей. То есть ежемесячную зарплату в 122 тысячи и выше надо было бы иметь, чтобы в 2021 году заработать максимальное количество баллов — 10.

При самой минимальной зарплате, равной МРОТ (в 2021 году — 12 792), вы заработали бы 1,048 балла. В 2022 году она выросла до 13 617 рублей— таким был МРОТ до июня, а потом — до 15 279. Для расчета предельной базы коэффициент не применялся — ее проиндексировали только на темпы роста зарплат, она достигла 1 565 000 рублей — ежемесячная зарплата при такой предельной базе должна составлять 130 416,67 рубля, это 10 баллов к пенсии. Но если вы зарабатывали МРОТ, получаете 1,127 пенсионных балла.

В 2023 году базу увеличили, снова применив коэффициент 2,3. И она выросла до 1,917 млн, потому что Минфин спрогнозировал рост средней зарплаты до 69 452. То есть рост — на 22,3 %. Наш МРОТ вырос до 16 242 рубля, а заработали вы с ним при таком росте всего 1,017 балла. То есть скорость роста предельной базы опережает рост МРОТ. И рост реальной зарплаты она тоже опережает.

Чтобы заработать 1,9 млн рублей, надо иметь ежемесячную зарплату (до вычета налогов) 159 750 рублей. Учитывая, что средняя зарплата по стране — 60 тысяч рублей, то число претендентов на 10-балльный прирост к пенсии в стране невелико. Немного и тех, у кого зарплата растет хотя бы в соответствии с темпами инфляции, а не то что «2,3 × инфляция», в соответствии с размером предельной базы. Поэтому большинству работающих вряд ли удастся даже сохранить количество заработанных баллов на уровне предыдущих лет.

В прогнозе социально-экономического развития на 2023–2025 годы от Минэкономразвития сказано, что в 2023 году средняя зарплата вырастет на 11,6 % — до 69,45 тысячи рублей. В 2024 году — до 74,8 тысячи, а в 2025 году — до 80,03 тысячи рублей. При этом доходы населения в 2023 году вырастут на 1,6 %, а в 2024 году — на 3,1 %.

Получается, что механизм установления базы для исчисления пенсионных взносов — это 401-й способ относительно законного отъема денег, точнее пенсионных баллов. В 2015 году пенсионные реформаторы уходили от уравниловки, придумывая эту систему. А уйдя от нее, протолкнули и повышение пенсионного возраста — мол, чем дольше работаешь и больше зарабатываешь, тем большим будет размер пенсии. Но нет, возраст повышается, а в пенсионном обеспечении всё та же уравниловка. С той лишь разницей, что люди, зарабатывающие 160 тысяч, получат свой 10-балльный потолок. Для тех, у кого зарплата больше этой суммы, перспектив на увеличение количества заработанных баллов тоже нет, 10 — предел.

'%20d='M12%2021.6a9.6%209.6%200%201%200%200-19.2%209.6%209.6%200%200%200%200%2019.2Z'/%3e%3cpath%20fill='url(%23b)'%20d='M11.814%2015.9s1.992-.006%202.676%201.578c.042.102.072.21.078.318.018.222-.138.45-.516.3-.606-.24-1.65-.36-2.238-.36-.588%200-1.626.12-2.238.36-.378.15-.534-.078-.516-.3a.989.989%200%200%201%20.078-.318c.69-1.584%202.676-1.578%202.676-1.578Z'/%3e%3cpath%20fill='url(%23c)'%20d='M8.868%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.414%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23d)'%20d='M8.502%2012.534c.54%200%20.99.552%201.122%201.302.108-.228.168-.504.168-.804%200-.774-.414-1.398-.924-1.398-.444%200-.816.468-.906%201.098a.868.868%200%200%201%20.54-.198Z'/%3e%3cpath%20fill='url(%23e)'%20d='M7.878%209.63c-.828%200-1.536.954-.612%201.098.924.144%202.604.942%203.318%201.494.054.066.264.042.246-.12%200-.624-1.944-2.472-2.952-2.472Z'/%3e%3cpath%20fill='url(%23f)'%20d='M11.814%2016.422s1.62-.006%202.73%201.242a.675.675%200%200%200-.06-.186c-.684-1.584-2.676-1.578-2.676-1.578s-1.992-.006-2.676%201.578c-.024.06-.042.12-.06.186%201.122-1.248%202.742-1.242%202.742-1.242Z'/%3e%3cpath%20fill='url(%23g)'%20d='M15.132%2014.436c.51%200%20.924-.626.924-1.398%200-.772-.414-1.398-.924-1.398s-.924.626-.924%201.398c0%20.772.413%201.398.924%201.398Z'/%3e%3cpath%20fill='url(%23h)'%20d='M15.498%2012.534c-.54%200-.99.552-1.122%201.302a1.886%201.886%200%200%201-.168-.804c0-.774.414-1.398.924-1.398.444%200%20.816.468.906%201.098a.868.868%200%200%200-.54-.198Z'/%3e%3cpath%20fill='url(%23i)'%20d='M16.122%209.63c.828%200%201.536.954.612%201.098-.924.144-2.604.942-3.318%201.494-.054.066-.264.042-.246-.12%200-.624%201.944-2.472%202.952-2.472Z'/%3e%3cdefs%3e%3clinearGradient%20id='d'%20x1='8.877'%20x2='8.877'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='e'%20x1='8.83'%20x2='8.83'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3clinearGradient%20id='f'%20x1='11.815'%20x2='11.815'%20y1='15.218'%20y2='16.729'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='h'%20x1='15.123'%20x2='15.123'%20y1='12.064'%20y2='13.315'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23512D00'/%3e%3c/linearGradient%3e%3clinearGradient%20id='i'%20x1='15.17'%20x2='15.17'%20y1='12.955'%20y2='10.055'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%233C2200'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/linearGradient%3e%3cradialGradient%20id='a'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(8.4154%20-4.79967%203.92104%206.87487%209.836%208.178)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20stop-color='%23FF9214'/%3e%3cstop%20offset='1'%20stop-color='%23FF4E0D'/%3e%3c/radialGradient%3e%3cradialGradient%20id='b'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(2.10199%200%200%201.11973%2011.815%2017.023)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='c'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(.3772%201.3029%20-.84296%20.24404%208.585%2013.07)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3cradialGradient%20id='g'%20cx='0'%20cy='0'%20r='1'%20gradientTransform='matrix(-.3772%201.3029%20-.84296%20-.24404%2015.441%2013.047)'%20gradientUnits='userSpaceOnUse'%3e%3cstop%20offset='.001'%20stop-color='%237A4400'/%3e%3cstop%20offset='1'%20stop-color='%23643800'/%3e%3c/radialGradient%3e%3c/defs%3e%3c/svg%3e)